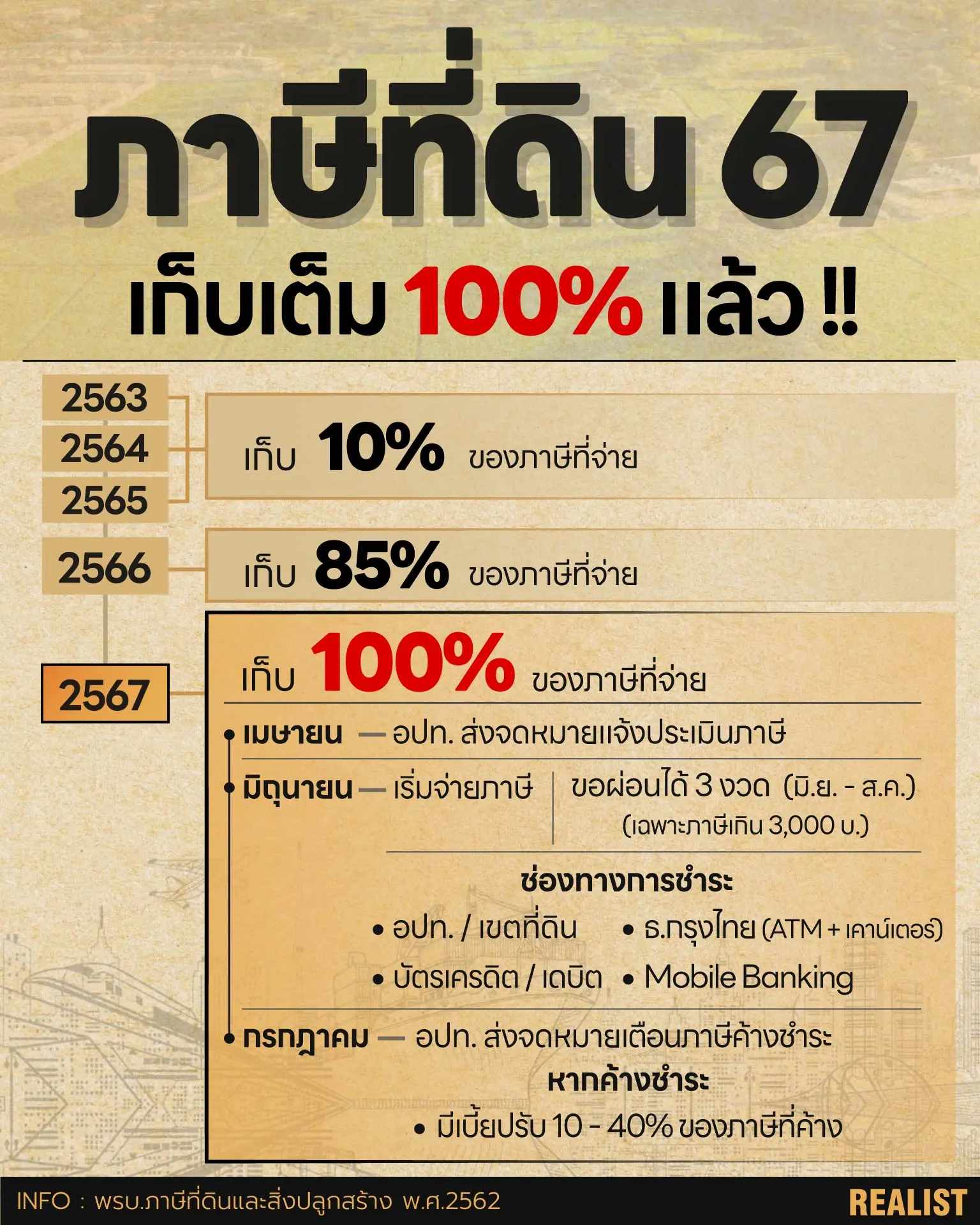

อัพเดต พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ปี 256 เก็บ 100% แล้วนะ !!

“ภาษีที่ดินและสิ่งปลูกสร้าง” เป็นกฎหมายที่มีผลบังคับใช้ตั้งแต่ 13 มี.ค. 2562 และมีการเริ่มเก็บภาษีไปตั้งแต่ 1 ม.ค. 2563 แต่เนื่องด้วยสถานการณ์โควิด-19 ทำให้ทางรัฐบาลมีการปรับลดอัตราภาษี มาตั้งแต่ปี 2563 - 2566 ซึ่งมีการลดอัตราภาษีให้ถึง 90% (ในปี 2563 - 2565) นั่นหมายถึงให้เราจ่ายเพียงแค่ 10% และลด 15% ในปี 2566 ที่ผ่านมา

ในในปี 2567 นี้ รัฐบาลมีแนวทางการเก็บภาษีในอัตราที่จัดเก็บปัจจุบัน โดยจะจัดเก็บเต็ม 100% ไม่มีลดหย่อนให้ เหมือนกับปี 2565 ส่วนไทมน์ไลน์การดำเนินการจ่ายภาษี จะมีดังนี้

- เมษายน 67 - อปท. แจ้งการประเมินภาษีให้ผู้เสียภาษีรับทราบ

- มิถุนายน 67 - ผู้เสียภาษีดำเนินการชำระภาษีตามแบบแจ้งประเมิน

ทั้งนี้หากราคาภาษีเกิน 3,000 บาท สามารถขอผ่อนจ่ายได้ 3 งวด (เริ่มงวดที่ 1 เดือน มิ.ย. และสิ้นสุดงวดที่ 3 ก.ค.)

โดยช่องทางการชำระ มีหลายช่องทางดังนี้

- ชำระที่ อปท. หรือ สำนักงานเขตนั้นๆ

- หากเป็นในต่างจังหวัดสามารถชำระได้ที่ อปท ไม่ว่าจะ อบต., เทศบาล และ อบจ.

- หากเป็นพื้นที่กรุงเทพฯ สามารถไปจ่ายได้ที่สำนักงานเขตที่ดินครับ

- สามารถชำระผ่านธนาคาร ก็ได้เช่นกัน

- ผ่านตู้ ATM และเคาน์เตอร์ ของธนาคารกรุงไทยทุกสาขา

- ชำระผ่านบาร์โค้ด หรือ QR Code, Internet Banking, Mobile Banking เข้าบัญชีของ อปท. นั้น

- ผ่านบัตรเครดิต ของทุกธนาคาร รวมไปถึงบัตรกรุงไทยวีซ่าเดบิต

- ผ่านไปรษณีย์ลงทะเบียน เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค

อัพเดต พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2565

จากการประกาศ พระราชกฤษฎีกา กำหนดอัตราภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. ๒๕๖๔ เรื่องการจัดเก็บภาษีที่ดินในปี 65-66 มีการคงการเก็บภาษีที่ดินและสิ่งปลูกสร้างให้เท่ากับอัตราของปี 2563-2564 แต่มีการยกเลิกมาตราการลดภาษี 90% เพื่อช่วยเหลือประชาชนจากการแพร่ระบาดของ COVID-19 ที่ผ่านมา โดยให้เหตุผลว่า ทำให้ส่วนท้องถิ่นขาดรายได้ไปกว่า 3 หมื่นล้านบาทต่อปี และมาตราการดังกล่าว ถูกมองว่าเป็นการช่วยเหลือกลุ่มผู้มีรายได้สูง โดยประชาชนทั่วไปไม่ได้รับประโยชน์

โดยสาระหลักใน พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2564 เป็นการกำหนดอัตราการจัดเก็บภาษีเป็นอัตราก้าวหน้า หรืออัตราขั้นบันได 4 ประเภทหลัก คือ กลุ่มเกษตรกรรม เก็บภาษีระหว่าง 0.01%-0.1% กลุ่มบ้านอยู่อาศัย เก็บภาษีระหว่าง 0.02%-0.1% โดยยกเว้นการเก็บภาษีสำหรับเจ้าของที่ดินและบ้านหลังหลักมูลค่าน้อยกว่า 50 ลบ. และกรณีที่เป็นเจ้าของบ้านเพียงอย่างเดียว เว้นฐานภาษีที่ 10 ลบ. ในขณะที่กลุ่มพาณิชยกรรมและที่ดินรกร้างเริ่มเก็บตั้งแต่บาทแรก ในอัตราภาษีระหว่าง 0.3%-0.7%

Timeline การชำระภาษีที่ดินและสิ่งปลูกสร้าง

พรบ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 บังคับใช้อย่างเป็นทางการในวันที่ 13 มี.ค. 2562 ก่อนจะเริ่มทำการเก็บภาษีจริงในปี 2563

ในช่วงปี 2563 เป็นปีแรกที่มีการเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้างตามพรบ. ซึ่งเป็นช่วงที่ต้องปรับตัวเข้ากับสถานการณ์โรคระบาดและสภาพเศรษฐกิจของบ้านเมือง ทำให้รัฐได้ออกนโยบายลดภาษีที่ดิน 90% จากภาษีที่ต้องจ่ายเพื่อช่วยประชาชนลดภาระ

สำหรับการชำระภาษีที่ดินสามารถผ่อนชำระเป็นงวดได้ ตามกำหนดเดิมของพรบ.จะต้องจ่ายภายในเม.ย. แต่ในปี 2563 - 2565 รัฐได้กำหนดให้เลื่อนจากกำหนดเดิมออกไป 2 เดือน โดยในงวดแรกจะจ่ายในช่วงเดือน มิ.ย. งวดสองเดือน ก.ค. และงวดที่สามในเดือน ส.ค.

ล่าสุดในปี 2565 นี้ รัฐเตรียมเก็บค่าภาษีที่ดินและสิ่งปลูกสร้างเป็น 100% เต็มแล้ว โดยการชำระภาษียังสามารถผ่อนจ่ายได้ 3 งวดเหมือนเดิม ส่วนกำหนดการจ่ายภาษีของปีถัด ๆ ไปขอให้ติดตามประกาศของปีนั้น ๆ อีกที

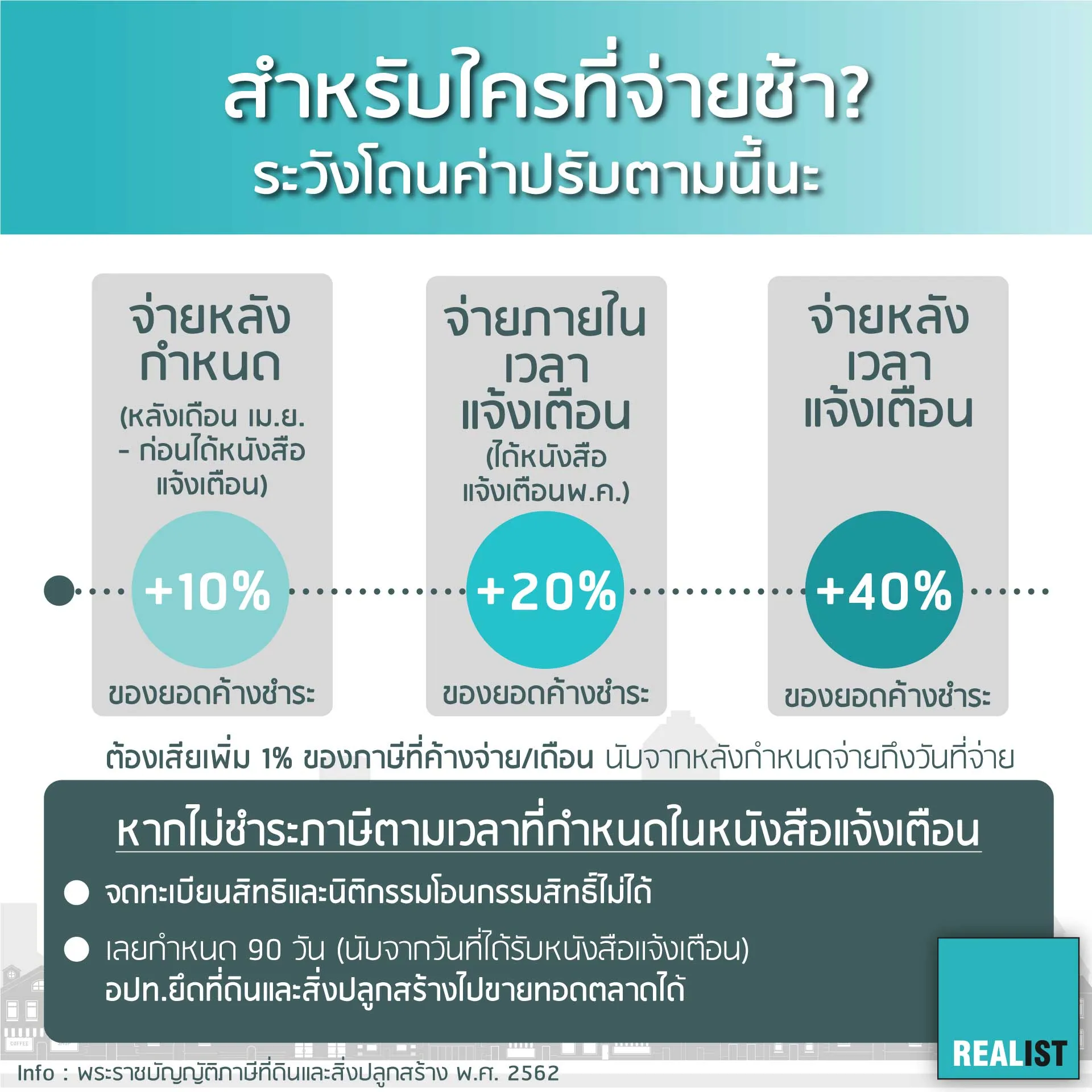

อัตราค่าปรับกรณีค้างชำระ

จากกำหนดการตามพรบ. ระยะเวลาในการจ่ายภาษีจะกำหนดจ่ายภายในเดือนเม.ย. หลังจากนั้นผู้ค้างชำระภาษีจะได้รับหนังสือแจ้งเตือนในเดือน พ.ค.

หากจ่ายภาษีเลยกำหนด แต่จ่ายก่อนได้รับหนังสือแจ้งเตือน จะต้องเสียค่าปรับ เพิ่ม 10% จากยอดค้างชำระ

ถ้าชำระหลังจากได้รับหนังสือแจ้งเตือน จะเสียค่าปรับเพิ่ม 20% จากยอดค้างชำระ

และถ้าหากเลยจากระยะเวลาแจ้งเตือนออกไป จะต้องเสียค่าปรับเพิ่ม 40% จากยอดค้างชำระ

โดยทั้งหมดนี้ จะต้องเสียค่าใช้จ่ายเพิ่ม 1% ของภาษีที่ค้างชำระต่อเดือน โดยนับตั้งแต่หลังกำหนดการจนถึงช่วงเวลาที่ได้ชำระภาษี หลังจากได้รับหนังสือแจ้งเตือน หากยังไม่ชำระภาษีองค์กรปกครองส่วนท้องถิ่นจะส่งข้อมูลการค้างชำระหนี้ไปให้สำนักงานที่ดิน ทำให้ไม่สามารถจดทะเบียนสิทธิและนิติกรรมโอนกรรมสิทธิ์ที่ดินและสิ่งปลูกสร้างได้

และหากเลยกำหนดชำระ 90 วันแล้ว องค์กรปกครองส่วนท้องถิ่นสามารถยึดที่ดินและสิ่งปลูกสร้างไปขายทอดตลาดได้ (แต่ห้ามยึด อายัด และขายทอดตลาดทรัพย์สินของผู้เสียภาษี

เกินกว่าความจำเป็นที่พอจะชำระภาษีค้างชำระ เบี้ยปรับ เงินเพิ่ม และค่าใช้จ่ายดังกล่าว)

เตรียมพร้อมกับ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง

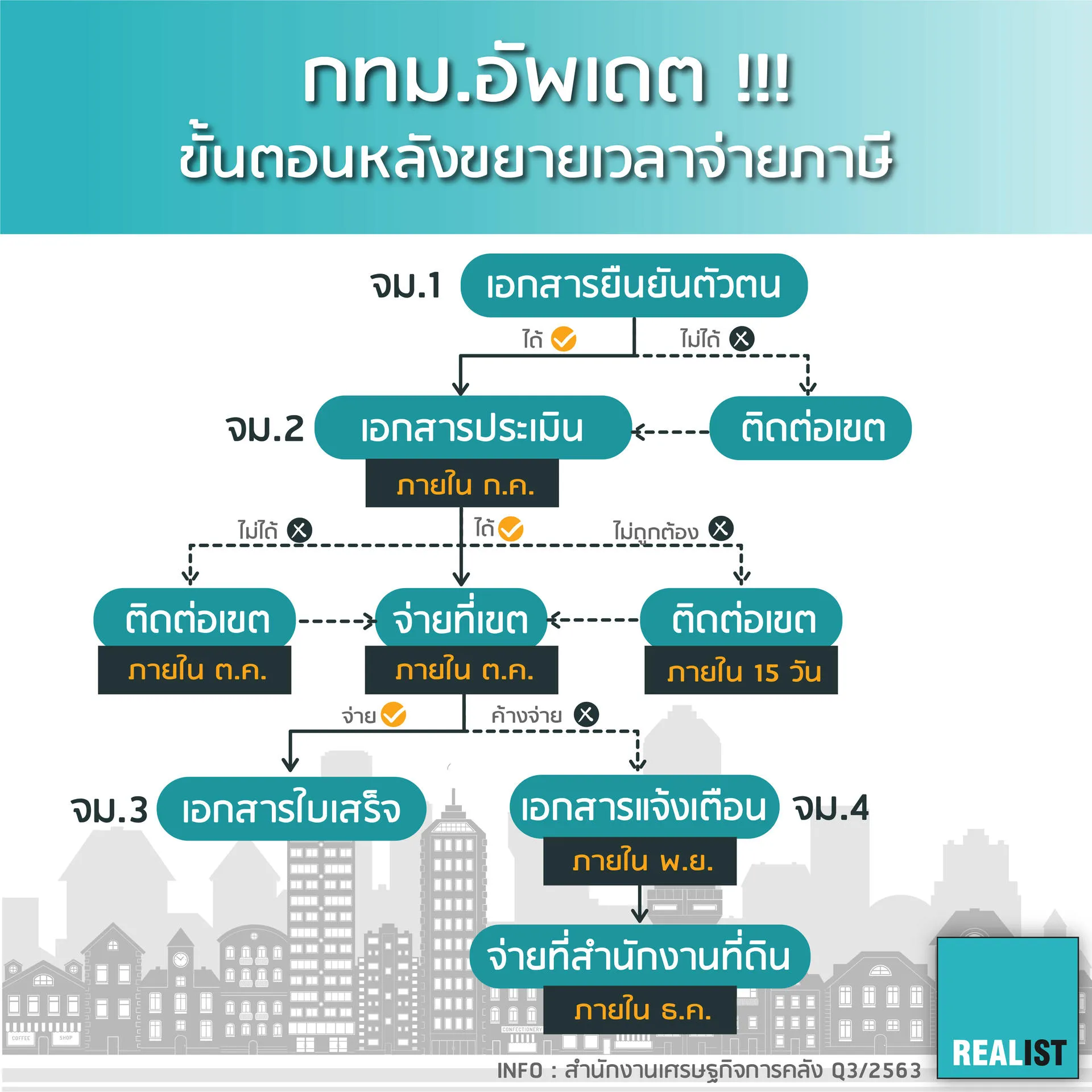

ที่จริงแล้ว ผู้ถือครองที่ดินและสิ่งปลูกสร้างควรจะได้ใบแสดงข้อมูลเกี่ยวกับภาษี เพื่อตรวจสอบความถูกต้องของข้อมูลตั้งแต่เดือน ก.ค. ปี 63 แต่ด้วยเรื่องทางสาธารณสุขที่เกิดขึ้นกับโรค COVID-19 ทางกระทรวงมหาดไทย และ กทม.ได้ขยายกำหนดการต่างๆ ภายในปี 63 ออกไป ทำให้ในปีแรกที่มีการจัดเก็บภาษีมีกำหนดการแตกต่างจากปีอื่นๆ ซึ่งกำหนดการที่สำคัญๆ มีดังนี้

อย่างแรกจะมีการจัดส่งข้อมูลการประเมินที่ดินและสิ่งปลูกสร้างให้ผู้เสียภาษีแต่ละรายทราบภายในเดือน ก.ค.63 เป็นต้น แต่ด้วยปีนี้มีความล่าช้า ทำให้ในปัจจุบันยังได้ไม่ครบ โดยสามารถนำเอกสารกรรมสิทธิ์และบัตรประชาชนไปติดต่อที่เขตของทรัพย์สิน และชำระภาษีภายในเดือน ต.ค. 63 หากชำระล่าช้า จะถือว่ามีการค้างชำระต้องเสียค่าปรับตามที่พรบ.กำหนด

อัตราภาษีที่ดินในการจัดเก็บในปี 2565-2566

- ในช่วงปี 2565-2655 มีการเก็บภาษีในอัตราเท่ากับปี 2563-2564 โดยมีการเก็บภาษีในอัตราก้าวหน้า คือ ยิ่งมีมูลค่าฐานภาษีมาก ยิ่งต้องเสียอัตราภาษีที่มากขึ้นไปด้วย แต่ในขณะเดียวกันอัตราภาษีเริ่มต้น ถูกกำหนดในช่วงของมูลค่าทรัพย์สินค่อนข้างกว้าง ตั้งแต่ 0 ไปจนถึง 25 - 75 ลบ. ซึ่งส่วนหนึ่งเป็นการช่วยบรรเทาภาระภาษีให้แก่ผู้ที่มีทรัพย์สินน้อย

- โดยในการเก็บภาษีจะมีข้อยกเว้นเพื่อช่วยเหลือกลุ่มผู้มีรายได้น้อยถึงรายได้ปลานกลาง กลุ่มที่ดินเพื่อการเกษตรกรรม ก็จะมีการเว้นการเก็บภาษีในที่ดินที่ไม่เกิน 50 ล้านบาท และ กลุ่มที่ดินเพื่อการอยู่อาศัย ก็จะมีการยกเว้นภาษีให้กับบุคคลธรรมดาที่เป็นเจ้าของบ้านและที่ดินไม่เกิน 50 ล้านบาท กับบุคคลที่เป็นเจ้าของบ้านไม่เกิน 10 ล้านบาท

- กลุ่มที่ดินเพื่อการอยู่อาศัย มีการแยกประเภทย่อยไปอีก 3 ประเภท ได้แก่ เป็นเจ้าของสิ่งปลูกสร้างเพียงอย่างเดียว เป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง สุดท้ายคือที่ดินหรือสิ่งปลูกสร้างนอกเหนือจาก 2 กรณีแรก (บ้านหลังรอง) ซึ่งจะมีอัตราการเก็บภาษี และการแบ่งมูลค่าทรัพย์สินที่แตกต่างกันออกไป

- ประเภทที่ดินรกร้าง ไม่ใช้ประโยชน์ และพาณิชยกรรมมีการเก็บอัตราภาษีในอัตราที่เท่ากัน คือ เริ่มต้นที่ 0.3% และสูงสุดอยู่ที่ 0.7% กลุ่มบ้านพักอาศัย

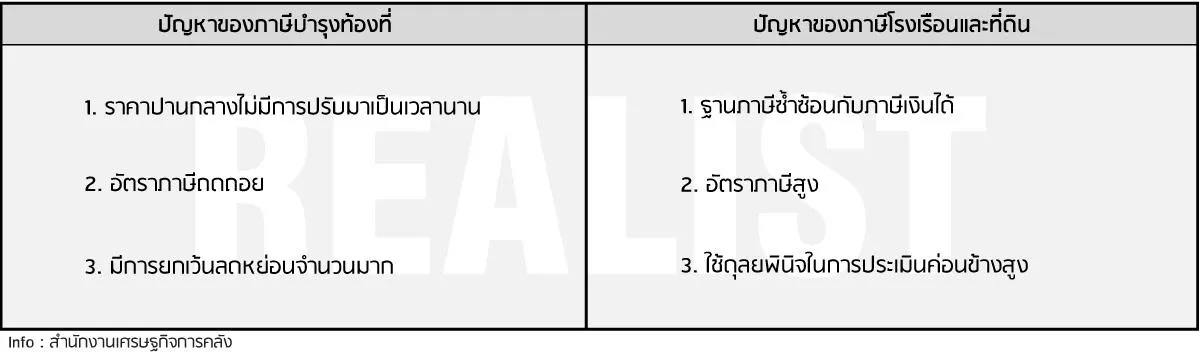

ปัญหาภาษีบำรุงท้องที่ และภาษีโรงเรือนและที่ดิน

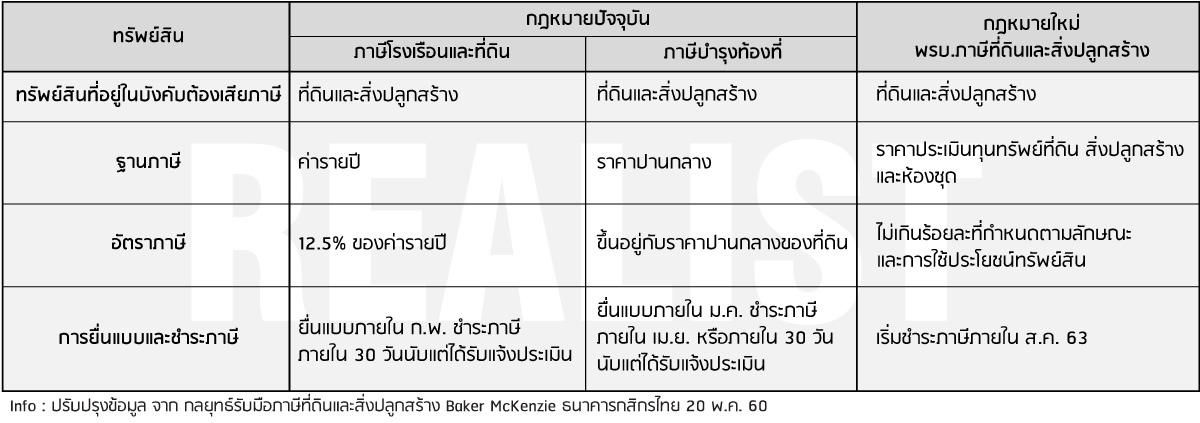

เปรียบเทียบภาระทรัพย์สินตามกฎหมายปัจจุบันและกฎหมายใหม่

![]()

พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง เป็นกฎหมายที่จะมาแทนกฎหมายว่าด้วยภาษีโรงเรือนและที่ดิน และกฎหมายว่าด้วยภาษีบํารุงท้องที่ ทั้งหมด 12 ฉบับ ซึ่งมีบางมาตราที่ไม่เหมาะสมกับสถานการณ์ปัจจุบัน จึงส่งผลให้รัฐจัดเก็บภาษีได้ต่ำเกินจริง ทั้งนี้ การเก็บภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่มีจุดมุ่งหมายในการช่วยลดความเหลื่อมล้ำในสังคม และเพิ่มการกระจายอำนาจไปสู่ท้องถิ่น

เนื่องจากองค์กรปกครองส่วนท้องถิ่น (อปท.) จะเป็นผู้จัดเก็บภาษีโดยมีรัฐบาลเป็นผู้ดูแล ซึ่งจะเป็นการเพิ่มรายได้ให้กับ อปท. เพื่อนำไปใช้พัฒนาพื้นที่ในเขตปกครองให้เจริญยิ่งขึ้น นอกจากนี้การเก็บภาษีที่ดินและสิ่งปลูกสร้างช่วยให้เกิดการใช้ประโยชน์ที่ดินอย่างมีประสิทธิภาพในระยะยาว และยังสามารถลดการถือครองที่ดินเพื่อการเก็งกำไรอีกด้วย

ทรัพย์สินที่เก็บภาษี

- ทรัพย์สินอะไรบ้างที่ต้องเสียภาษี

- ส่วนทรัพย์สินที่ต้องเสียภาษี ได้แก่ ที่ดิน สิ่งปลูกสร้าง และห้องชุด โดยใช้มูลค่าของที่ดินและสิ่งปลูกสร้าง จากราคาประเมินที่กรมธนารักษ์เป็นผู้กำหนด

- ใครบ้างที่มีหน้าที่เสียภาษี

- ผู้มีหน้าที่เสียภาษี ได้แก่ บุคคลธรรมดาหรือนิติบุคคลซึ่งเป็นเจ้าของที่ดิน สิ่งปลูกสร้าง ห้องชุด หรือเป็นผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างอันเป็นทรัพย์สินของรัฐ

- ใครเป็นคนจัดเก็บภาษี

- สำหรับหน่วยงานที่จัดเก็บภาษี ได้แก่ เทศบาล องค์การบริหารส่วนตำบล (อบต.) กรุงเทพมหานคร และเมืองพัทยา โดยรายได้ภาษีที่จัดเก็บได้นั้นจะเป็นขององค์กรปกครองส่วนท้องถิ่น (อปท.) เพื่อนำไปใช้ในการพัฒนาท้องถิ่น

เนื้อหาสำคัญของ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 นี้ ส่วนใหญ่จะยังคงใจความเดียวกับ ร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง (ฉบับ สนช. เห็นชอบ) คือ ยังคงอัตราเพดานภาษีที่ดินและสิ่งปลูกสร้าง ทั้ง 4 ประเภทหลักเท่าเดิม ได้แก่ กลุ่มเกษตรกรรม 0.15% กลุ่มบ้านพักอาศัย 0.3% ในขณะที่กลุ่มพาณิชยกรรม 1.2% และกลุ่มที่ดินรกร้างไม่ได้ใช้ประโยชน์ 1.2% แต่หากไม่ใช้ประโยชน์ติดต่อกัน 3 ปี ให้เก็บภาษีในอัตรา 0.3% ในปีที่สี่ และเพิ่ม 0.3% ทุกๆ 3 ปี แต่ไม่เกิน 3%

นอกจากนี้ มีการกำหนดข้อยกเว้นภาษีให้กับบุคคลธรรมดาที่เป็นเจ้าของบ้านและที่ดินหลังหลักไม่เกิน 50 ลบ. และบุคคลธรรมดาที่เป็นเจ้าของสิ่งปลูกสร้าง แต่ไม่เป็นเจ้าของที่ดินไม่เกิน 10 ลบ. ส่วนในภาคเกษตรกรรม มีการยกเว้นภาษีให้กับเจ้าของที่เป็นบุคคลธรรมดาที่ใช้ที่ดินหรือสิ่งปลูกสร้างเพื่อการทำเกษตรกรรมไม่เกิน 50 ลบ. ซึ่งคาดว่าข้อยกเว้นนี้จะช่วยให้เจ้าของบ้านหลังหลักและเกษตรกรกว่า 90% ไม่ต้องเสียภาษีที่ดินฯ

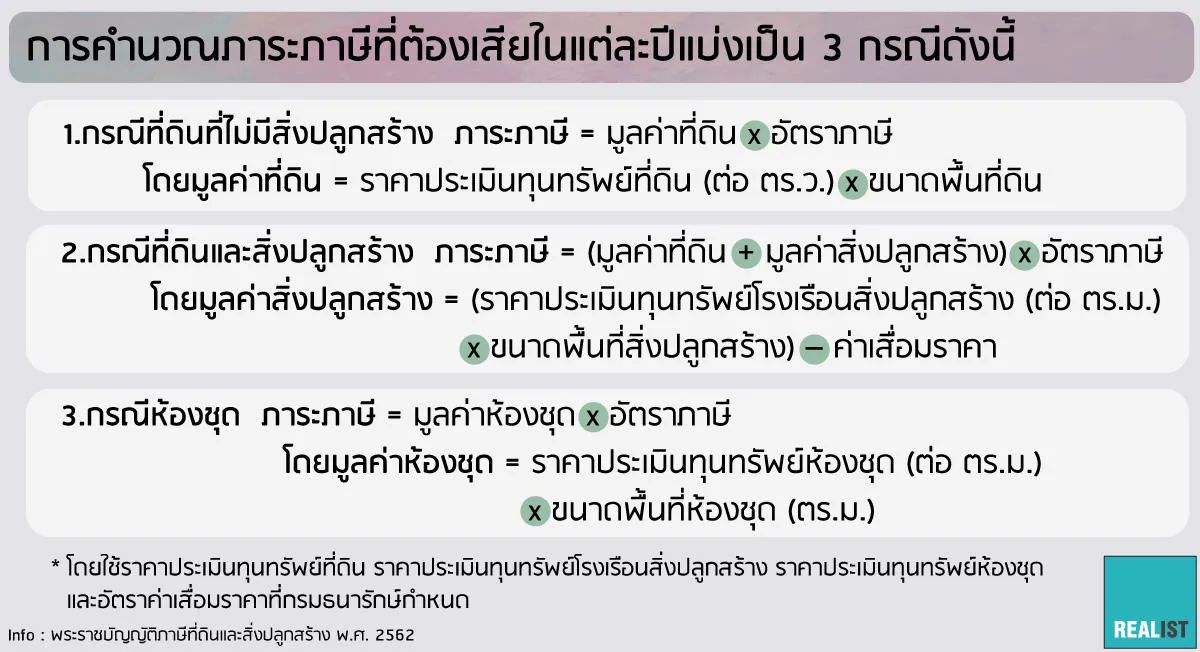

การคำนวณภาระภาษี

มาตรการดูแลผลกระทบ

1. ยกเว้น

เป็นมาตรการถาวรที่กำหนดให้ทรัพย์สินดังกล่าวข้างต้นไม่ต้องเสียภาษี ซึ่งส่วนใหญ่เป็นองค์กรที่เกี่ยวข้องกับรัฐบาล ศาสนา หรือเพื่อส่วนรวม โดยจะต้องเป็นทรัพย์สินหรือที่ดินเพื่อกิจการสาธารณะ

ส่วนภาคเอกชน มีการยกเว้นภาษีให้กับพื้นที่ส่วนกลาง หรือพื้นที่สาธารณูปโภคตามกฎหมาย เช่น พื้นที่ส่วนกลางที่ใช้ประโยชน์ร่วมกันตามกฎหมายอาคารชุด หรือพื้นที่สาธารณูปโภคตามกฎหมายจัดสรรและกฎหมายนิคมอุตสาหกรรม เป็นต้น

สิ่งที่จะเกิดขึ้นหลังภาษีที่ดินฯ มีผลบังคับใช้

- พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เป็นกฎหมายหลายฝ่ายพยายามผลักดันให้เกิดขึ้นมา เพื่อใช้แทนกฎหมายภาษีโรงเรือนและที่ดิน โดยมุ่งหวังให้เข้ากับสภาวะในปัจจุบัน และมีความเป็นธรรมในการจัดเก็บภาษี กระตุ้นให้เกิดการใช้ประโยชน์ของที่ดิน รวมถึงกระจายอำนาจไปสู่อปท. ให้มีงบประมาณเพื่อพัฒนาท้องถิ่นในระยะยาว โดยกระทรวงการคลังประเมินว่าจะเก็บเงินเข้ารัฐได้ถึง 10,000 ล้านบาทใน 4 ปีแรกหลังบังคับใช้

- การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในครั้งนี้เชื่อว่าไม่ได้กระทบกับคนส่วนใหญ่หรือมนุษย์เงินเดือนมากนัก เนื่องจากมีมาตรการยกเว้น ผ่อนปรนอยู่หลายข้อ แต่สำหรับใครที่ชอบสะสมที่ดิน มีบ้านหลายหลัง หรือซื้อคอนโดไว้ปล่อยเช่าแล้ว ก็ลองสำรวจตรวจสอบทรัพย์สินของตัวเองกันดูว่า มีมูลค่าเท่าไร จัดอยู่ในประเภทไหน ต้องเสียภาษีหรือไม่ ถ้าต้องเสียภาษีจะจัดการกับค่าใช้จ่ายในส่วนนี้อย่างไร เพื่อที่จะได้เสียภาษีได้อย่างถูกต้อง หลังจากเริ่มการเก็บภาษีส่วนนี้

- Info : สำนักงานเศรษฐกิจการคลัง พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562